(转载)养一头猪仅赚2块钱?养猪巨头“成本战”加剧

原发表日期:2023-09-13

来源:新牧网综合每日经济新闻、国金证券

作者:龙振辉

记者综合每日经济新闻、国金证券数据显示,上周生猪均价8.35元/斤,周环比-2.37%,两周环比-0.99%;仔猪价格15.44元/斤,周环比+2.19%,两周环比-3.64%。根据Wind数据,本周猪肉批发价格11.25元/斤,周环比-0.79%。

9月开学以后,并没有改变供强需弱的局面,养殖端挺价情绪受到屠宰端亏损的抵抗;同时,今年二育进场较去年偏少,因此投机性需求对猪价的拉动作用有限。

自繁自养头均盈利2.55元/头

由于8月猪价走强,养殖端出现一定的惜售情绪,从而可能腾挪至9月出栏,钢联数据统计显示,样本企业8月控制体重出栏,且部分企业没有完成当月出栏计划,8月企业出栏完成率在97.6%,部分猪源移到9月,预计9月规模场出猪较8月环比增加3.87%。

随着中秋国庆的到来,需求端仍会对猪价的运行起到一定的支撑作用,但由于猪源偏多,度过消费季节性旺季后,供给仍会主导猪价走势,从而形成对猪价的新一轮压制。本周自繁自养头均盈利2.55元/头,侧面反映当前行业平均成本线仍在16元-17元/公斤,本年度猪价反弹对于行业现金回流的时间和积累有限,且部分参与者成本水平分化明显,下半年若再度落入亏损区间,或引发新一轮的产能淘汰。

方正证券指出,周内养殖企业生猪出栏量有所增加,供应宽松;终端需求无明显好转,难抵供应增量,供需两端依旧表现博弈,猪价震荡偏弱下行态势。当前产能仍然充裕,随着前期压栏惜售生猪逐渐出栏,猪价或继续调整。

龙头猪企“成本战”加剧

近期上市猪企陆续公布8月出栏月报,多数出栏量较去年同期增长,猪价回归至成本线附近,行业普遍微利状态。

随着龙头猪企扩张步伐放缓,降成本成为企业“头等大事”,财联社记者从业内获悉,因生产效率提升、饲料成本下降等因素影响,头部猪企降本成效较为明显,未来集团猪企成本下降空间仍然较为可观。

目前行业整体仍处于微利水平,中国农业科学院北京畜牧兽医研究所研究员朱增勇向财联社记者表示:“如果加上固定资产折旧等这类非现金成本的话,行业的普遍成本大致在16-17元/公斤左右,8月整体处于微利水平,头均盈利约在50元-100元左右。”

观察猪企的发展路径不难看出,完成扩张后的猪企更多中心放在成本下降上,今年因饲料成本下降、生产效率提升等因素影响龙头猪企成本下降较为明显。

对于头部猪企成本下降,朱增勇认为主要是三方面原因。“首先头部猪企整体母猪效率有所提升,分摊仔猪成本下降,现在有些龙头养殖企业psy能达到25左右,和前两年相比提升比较明显,其次目前企业豆粕蛋白替代在饲料成本上降本效果比较好,最后这两年龙头猪企扩张过程中,边际成本在逐步下降。”

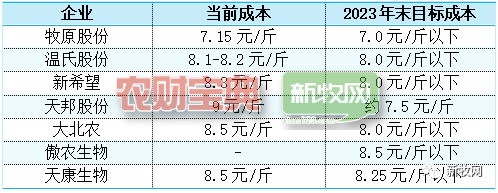

近期龙头猪企纷纷透露年底降本目标,7月份牧原股份生猪养殖完全成本在14.3元/公斤左右,公司年底成本目标在14元/公斤以下,温氏股份8 月份综合养殖成本降至16.2-16.4元/公斤,年底成本有望降至16元/公斤以下,新希望表示,有一定把握从当前的养殖成本16.6元/公斤到年底降至16元/公斤。

与集团猪企相比,散养户或小规模厂成本下降空间较低。一线人士向财联社记者表示,当前散户养殖成本约在14-15元/公斤左右,因为去掉了场地成本,人工成本也比较低,当前综合成本低于集团场,但散户降本主要依赖饲料成本下降,且未来降本空间不及集团猪企。

新希望近期分拆成本目标表示,今年上半年由生产改善带来的饲料成本下降占比是70%,剩下30%是原料的价格下降带来的。下半年原料价格可能会有一些波动,但随着生产指标的改善,应该还有2-3毛的下降空间。其次,是断奶成本还会有2-3毛的下降空间,逐步传导到肥猪上面,剩下还有1-2元的下降空间。过去生物性资产的原值比较大,一旦发生死淘会带来更多损失。现在开始重点抓后备体系,从目前3、4个月看,有10%-20%的效率改善,另外就是种猪质量,如果种猪质量不高,即便是转固成本低了,但是生不了两窝就淘汰了,也会造成很多浪费,所以在种猪质量上,也会去做大幅度的管理和改善,最后就是闲置场线,积极推动优化盘活,一方面提高生产满负荷,也会有一定的下降。

地址:北京市西城区西直门外大街112号阳光大厦306室

微信公众号二维码