Mysteel农产品解读:利好利空交织,中短期猪价尚存多大动能(20240322)

原发表日期:2024-03-22

来源:Mysteel农产品

【导语】一季度国内生猪市场在经历了春节前后的两次回落后,进入3月份震荡回升。价格由月初的14.0/元/公斤上涨至15.1元/公斤,区间涨幅7.2%。综合来看,市场逐步进入消费淡季,月内屠宰企业开工持续在25.0%-27%区间震荡,同比下滑3-4个百分点,与养殖端逆势而行的猪价,仔猪走高形成先明对比。那么后续市场尚存多大动能,供需基本面又呈现怎样变化,接下来本文做以下简要分析。

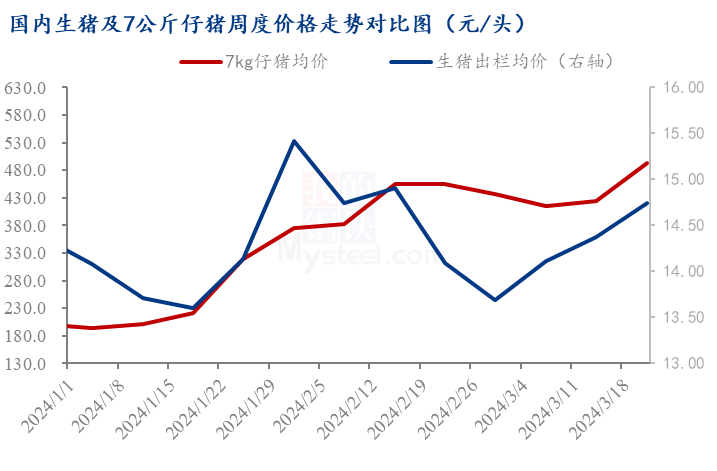

1.生猪价格回升带动仔猪价格走强

一季度国内生猪市场在经历了春节前后的两次回落后,三月份再度走强,月内全国外三元均价由14.0元/公斤回涨至21日的15.1元/公斤,区内上调超1.0元/公斤,涨幅达7.2%,较1月份低点走高13.5%。随生猪市场止跌上扬,一季度国内7公斤仔猪价格亦同步走高,由1月初的200元/头走高至3月份末的500元/头。预期叠加天气转暖带动,养殖端补栏仔猪意向回归,市场成交提量,仔猪领先标猪在2月份开始实现行业盈利(2024年1-2月份部分龙头企业财报公布仔猪成本多在320-360元/头),缓和部分种猪场资金压力。但就下游屠宰企业开工来看,屠宰企业在经历了春节假期后的复工性增量外,月内样本企业开工率基本持续在25%-27%区间调整,终端需求乏力,白条销价跟进不足,随毛白价差进一步收窄,屠宰企业再度亏损,整体抑制猪源采购积极性。加之成本及资金压力不断增大,部分区域中小屠宰企业亦有关停现象。

2.供应支撑因素尚存

| 区域 | 2月出栏量 (万头) |

3月计划出栏量 (万头) |

截至20日完成进度 |

| 东北 | 93.0 | 108.1 | 67% |

| 华中 | 206.9 | 285.2 | 67%-68% |

| 西南 | 63.1 | 75.9 | 68%-70% |

| 华南 | 150.9 | 177.0 | 70%-78% |

根据就目前供应端现状来看,3月份部分大区样本企业生猪出栏计划量较2月份增幅达25.7%,但就2月份春节及假期影响,养殖企业实际出栏时间及节奏缩减3-7天不等,生猪出栏时间压缩。3月份随养殖端有效销售时间拉长,企业日度出栏量环比变化不大。加之各大区月内出栏节奏稳中偏快,下旬供应支撑因素尚在。

3.生猪出栏均重短期利好,中期仍是抑制

出栏均重来看,节前屠宰企业生猪出栏均重下滑明显,前期悲观预期叠加区域猪瘟疫情影响市场降重出栏。进入3月份猪价震荡走高,市场预期增强,加之饲料同比仍显低位,规模企业压栏增重积极性回升,北方多地养殖企业出栏均重再度向120-125公斤区间回归。散养户受标肥价拉大影响,标猪出栏意向较低。短时天气尚未进入高温时节,增重仍是支撑短期市场有利因素。但长线来看,进入4月份后气温不断升高,南方大猪需求或不断回落,随高温料肉比不断升高,养殖户大猪出栏积极性或逐渐提升,加之规模企业适度增重后计划放缓,预计大猪市场走货仍是中期市场偏空因素。

4.冻品库存是利空,但亦是底部支撑

目前来看,截至3月21日国内样本企业冻品库容比仍处高位24.2%,较去年同期仍上升4.1个百分点。终端消费低迷,屠宰企业亏损,资金压力综合抑制企业采购分割积极性,市场鲜销占比居高不下,短期仍是市场利空因素。但进入4月份随天气转热,市场肥猪供增需降,同步标肥价差或进一步压缩收窄。若价差倒挂,或带动部分低库存企业入库意愿,对猪市形成一定底部支撑。同步二育低价入场抑制标猪价格的阶段性回落。

5.中短期市场动能尚存,但空间或相对有限

短期来看,需求端逐步进入淡季,屠宰企业分割入库仍有待高价回落带动。但月内供应端走货压力不大,加之饲料较前期仍显低位,市场抗价情绪仍在,月末随清明节前短时备货价格重心或仍小幅上移。步入4月份,受2023年11月份开始新生仔猪量止涨回落影响,下月市场供应推算增量趋势不变,但涨幅空间有限;再次,后续气温逐渐升高,肥猪供增需降同步抑制市场高涨的增重积极性,利好利空交叠,预计4月猪市存一定下压风险,月均价格环比或调增空间不大。后续中长线驱动,仍需关注供应回落,需求变化、二育、南方疫情等综合因素变化带动。

版权声明:文章内容版权归上海钢联电子商务股份有限公司(简称:上海钢联)所有,受我的钢联委托,在此声明禁止任何媒体、网站或个人违法转载或使用,否则将会受到法律追究。如有合作意向,请联系我的钢联,网址:https://www.mysteel.com

地址:北京市西城区西直门外大街112号阳光大厦306室

微信公众号二维码