【卓创资讯】生猪周评:下游订单量有限,猪价环比回落(20231222-1228)

原发表日期:2023-12-28

来源:卓创资讯

1. 本周市场回顾:周内生猪市场价格环比下降

本周国内生猪价格呈降-涨-降走势。周内外三元交易均价14.43元/公斤,环比降幅1.37%,环比由涨转跌。最高价为27日的14.51元/公斤,最低价为25日和28日的14.37元/公斤。本周期货主力合约2403先涨后降,28日收盘价13690元/吨,基差680元/吨。本周猪价短暂拉涨,整体依旧偏弱。从供应端来看,本周仅个别时段养殖单位抵触降价,供应量微减,但周内多数时间段养殖单位出栏积极性偏高,加之南方局部地区猪病依旧点发,对行情有一定干扰作用。从需求端来看,南方多数地区家庭腌腊、灌肠高峰期渐过,屠宰企业订单减少,开工率下滑,对猪价支撑作用减弱。

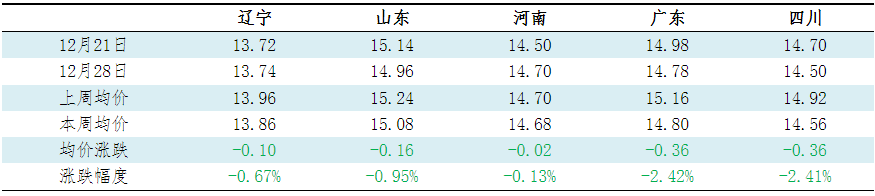

表 本周重点市场生猪价格统计表

单位:元/公斤

备注:此数据涉及22个重点省份,根据前一年统计局公布的各省生猪出栏量占全国总出栏量的比重加权平均,得出均价。此数据为国家法定工作日更新,样本权重修正时间为国家统计局出栏量公布时间后的一个工作周。

2、驱动因素分析:供需博弈激烈

本周全国生猪交易均重继续上涨。卓创资讯监测全国生猪平均交易体重124.58公斤,环比微涨0.02%,涨幅较上周收窄0.10个百分点。随着冬至结束,大猪需求量降低,肥标价差收窄,以东北为主的部分产区前期压栏的大猪加速出栏。同时,两湖等局地大猪走货不畅,加之仍有养殖方看涨预期而压栏等价出栏节奏放缓,带动生猪交易均重小涨。但因南方部分屠企对大猪货源减少收购;另外,部分地区仍然存在猪病导致小体重猪源集中出栏的情况,交易均重回落,因此本周交易均重环比上涨,但涨幅收窄。本周国内生猪重点屠宰企业开工率高位回落,周内平均开工率41.49%,环比上涨0.98个百分点。周内气温有所回升,终端需求减弱,批发市场走货欠佳,屠宰企业销售订单减少,导致开工率呈下降走势,但因周内降幅有限,环比仍增加。截至12月28日,全国屠宰企业日度平均开工率为40.03%,同比上涨7.83个百分点。月末及月初集团场出栏计划有限,元旦假期后终端需求或有所提升,预计未来一周开工率或先降后涨。

3、下周市场展望:未来一周生猪行情或继续盘整,先降后涨再降

预计未来一周生猪行情或继续盘整,主线行情难有大调整动作,具体走势为先降后涨再降,价格运行区间或在14.20-14.58元/公斤。

供应方面:规模养殖集团仍有部分出栏计划,近两日或陆续出栏,但市场对高价生猪接受能力有限,因此集团或降价出猪。31日到1日计划量或减少,价格或上涨;但随着出栏节奏陆续恢复,供应增多,对行情或再度产生利空影响。

需求方面:元旦前市场或无较为集中的备货动作,仅部分区域或存在半日左右的备货过程,对行情的提振幅度有限。而元旦过后,市场或进入12月消费旺季和1月末2月初春节集中备货的过渡期,此阶段需求与12月份相比不乏下滑可能。

预测观点:

综合来看,未来第一周生猪周均价或环比微降,参考14.42元/公斤。

未来第二周及第三周南方区域或仍然供应充沛,对行情有拉低效果;而局部缺猪高价区域虽有涨价意愿,但与临近省份较大的价差或使得低价生猪持续流入该区域,抑制当地猪价上涨势头。与此同时生猪供应相对充裕区域或因外销量较大而保持相对平稳的价格状态,因此猪价或呈现震荡小降的态势。

(更多内容请查阅完整报告,网址:https://vip.sci99.com/pages/report-list.html?orderid=15&classid=1536。)

自2023年11月23日起,我司针对生猪“周评”进行内容升级。感谢您的阅读,我们非常希望聆听您对本次内容升级的宝贵建议,欢迎致电400-811-5599或0533-6293716。

版权声明:文章内容版权归山东卓创资讯股份有限公司(简称:卓创资讯)所有,受卓创资讯委托,在此声明禁止任何媒体、网站或个人违法转载或使用,否则将会受到法律追究。如有合作意向,请联系卓创资讯,电话:0533-6072110

地址:北京市西城区西直门外大街112号阳光大厦306室

微信公众号二维码