【卓创资讯】豆类月评:油粕价格涨势明显(2022年10月)

原发表日期:2022-10-28

来源:卓创资讯

1 本月豆类现货市场综述

1.1 大豆现货市场行情

东北市场,东北新季大豆稳中弱势。10月东北大豆市场新豆走货不快,因市场担忧供大于求,价格下行,中旬收购主体陆续挂牌,价格开始企稳,但由于各地需求不畅,价格仍然维持弱势局面。以绥化海伦为例,截止到10月28日,新季大豆塔粮出货参考价3.05元/斤左右,较上月陈豆价格回落0.01元/斤。

南方市场,10月份南方市场价格跌势明显。上半月南方市场因新季大豆收割上市,供应面的集中上量对市场行情形成明显压制,且新粮水分偏高,产区出货压力加大,市场价格迎来季节性下跌,下半月行情超跌后低位略有回升。截至10月28日,淮北过比重装车3.17-3.18元/斤,较上月末跌0.07元/斤;许昌过比重装车3.14-3.14元/斤,环比跌0.06元/斤;山东鱼台净粮装车3.18元/斤,跌0.07元/斤;江苏高蛋白翠扇、白皮装车3.65-3.75元/斤不等;湖北荆州、天门中黄装车3.35-3.50元/斤。

本月国产大豆加工企业开机率较上月变化不大,各厂家到货量较少。本月东北大豆价格走低,下游产品需求一般,各厂家采购谨慎,进口、国产新豆、陈豆均有采用,新豆合同到厂参考6000-6100元/吨。

1.2 豆油现货市场走势

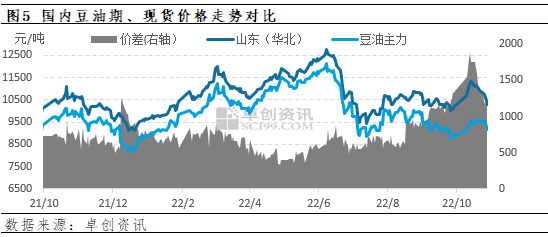

10月豆油先涨后落。本月中上旬因海运水位偏低,引发市场对后期大豆到港量担忧,同时外盘上涨带动,国内豆油现货随盘不断上涨,随着补货需求转弱及供应恢复,现货基差由强转弱,价格随之回落。截至10月28日,全国一级豆油月均价10907.21元/吨,较上月均价涨628.52元/吨,涨幅6.11%;较去年10月涨320.89元/吨,涨幅3.03%。

1.3 豆粕现货市场概述

10月豆粕价格继续走高。本月原料大豆到港较9月增量有限,市场供应保持紧张,受供应紧张影响终端增加备货意愿增强,市场供需格局进一步收紧,因此价格延续涨势。截至2022年10月28日,43%蛋白豆粕均价5428元/吨,环比9月份4910元/吨涨518元/吨,涨幅10.55%,较2021年10月同期涨1086元/吨,涨幅为49.12%。

2 本月豆类期货走势

2.1 大豆期货走势

10月芝加哥大豆期货震荡上涨。截止到10月27日,本月份芝加哥大豆主力合约均价1381美分/蒲式耳,较上月均值跌3.43%,较去年10月均值涨12.28%。10月连盘豆一主力合约均价5734元/吨,环比跌2.91%,同比跌6.67%。

2.2 豆油期货走势

10月中上旬因担忧后期供应,现货基差不断走强,随着需求转弱,市场基差逐步走弱。截至10月28日,一级豆油天津市场Y2301升水1050元/吨,山东市场基差参考Y2301升水1120元/吨,张家港市场基差Y2301升水1200-1250元/吨,东莞市场基差Y2301升水1250元/吨。

2.3 豆粕期货走势

10月豆粕期货价格震荡运行,价格整体稳定。大商所数据显示,10月10日至10月28日,大连商品交易所豆粕M2301合约累计下跌0.71%,区间振幅5.71%。

3 相关产品走势

10月内棕榈油震荡走高,但月度均价有所回落。截至收盘,港口24度报价8215元/吨,环比提高525元/吨或6.83%;月度均价在8241元/吨,环比回落251元/吨或2.96%。月内因产区降雨偏多引发供应担忧支撑市场高位整理,但国际宏观环境偏弱及国内需求弱势抑制市场涨幅。

4 下月豆类市场展望

大豆:2022年11月,卓创资讯预计国产大豆价格或窄幅整理。东北来看,收购主体开库支撑现货行情,使得现货价格难以有太大波动,但由于今年新豆低蛋白数量庞大,因此在低端货源消化完之前,预计国产大豆价格维持在低位为主,窄幅波动。11月现货价格以稳为主,若需求疲软,且粮库随行收购,则价格仍有继续下行的可能,12月集中供应高峰过去,预计价格有小幅反弹。南方市场方面,11月份市场将会以消化前期库存为主,需求面相对稳定,市场预期窄幅震荡为主,12月份市场供需趋于稳定,价格或以稳为主,考虑到年前备货生产,市场价格或有小幅反弹可能;1月份市场或因春节提振先扬后抑,预计安徽淮北价格在6300-6460元/吨区间。

豆油:预计11月豆油价格整体趋弱,月内或仍有反复行情,未来三个月豆油行情先弱后强再落。当前全球经济衰退风险仍存,美豆收割加快供应增加,国际市场整体承压,另关注棕榈油产区天气对供应端的影响或造成的价格反复。国内市场餐饮需求的不佳,对行情支撑力度差,预计11月豆油价格整体趋弱,考虑到春节前备货需求好转或支撑,12至1月豆油价格或高位整理,未来三个月一级豆油价格预计在9400-10800区间运行。

豆粕:11月豆粕价格重心高位回落。进入11月,随着原料进口大豆到港量增加。国内市场供应将逐步迎来改善,但由于工厂库存低位以及限量提货,价格或呈现缓跌趋势,预计11中下旬市场供需紧张程度有所缓解。

未来三个月,豆粕价格或呈现逐步回落趋势。预计价格从高点5428元/吨逐步回落至4600元/吨区间运行。原因分析:伴随着国内原料大豆到港的逐步回升,市场供需紧张局面逐步缓解,驱动价格上涨的因素支撑将逐步失效,价格重心也将逐步下移。国际方面,进入四季度,市场关注焦点将从北美市场转移至南美市场,巴西大豆进入种植季,丰产仍有较大概率。因此价格重心或呈现逐步下移态势。

风险提示:美联储加息、巴西大豆种植情况、国内油厂开停机、原料大豆到港情况等、油厂豆粕库存积累情况。

版权声明:文章内容版权归山东卓创资讯股份有限公司(简称:卓创资讯)所有,受卓创资讯委托,在此声明禁止任何媒体、网站或个人违法转载或使用,否则将会受到法律追究。如有合作意向,请联系卓创资讯,电话:0533-6072110

地址:北京市西城区西直门外大街112号阳光大厦306室

微信公众号二维码